el descenso de Spread Btp-Bund a 63 puntos básicos ayer, un nuevo mínimo en casi dieciocho años, marca una transición simbólica y sustancial para los mercados financieros italianos. El diferencial, históricamente percibido como un termómetro del riesgo soberano, se sitúa hoy por debajo del nivel francés (71 puntos) y no muy lejos de los niveles españoles (43 puntos), rediseñando la geografía del riesgo en la zona del euro. El contexto macroeconómico muestra signos de normalización financiera que fortalecen el crecimiento y la agenda del gobierno. Para las familias y las empresas, en los próximos años están surgiendo márgenes tranquilizadores en préstamos y créditos inmobiliarios, que se sitúan en porcentajes mejores que los de Francia y cercanos a los de Alemania y España. Según Via Nazionale, con un diferencial de 60, el rendimiento de la construcción a diez años se estabiliza entre el 2,2 y el 2,5%, menores costes de financiación bancaria, menor absorción de capital por parte de los bancos y mayor competencia en el crédito a los particulares.

Las conclusiones de Bankitalia publicadas ayer en el boletín “Bancos y Dinero” muestran una mejora significativa del crédito bancario en Italia. En noviembre, los préstamos bancarios al sector privado aumentaron un 2,1% interanual, una aceleración desde el 1,8% registrado en octubre. Estos datos interrumpen definitivamente la fase de estancamiento observada entre 2022 y 2023, cuando el endurecimiento monetario del BCE había comprimido fuertemente la oferta y la demanda de crédito. El retorno a una tasa de crecimiento superior al 2% indica una normalización gradual de las condiciones financieras, favorecida por expectativas de tasas más estables y una mayor confianza entre familias y empresas.

Particularmente significativa es la evolución del crédito a las familias, que aumentó un 2,3% en doce meses, continuando con el mes anterior pero en niveles ya estables y positivos. Dentro de este agregado destaca la recuperación de los préstamos hipotecarios para la compra de vivienda: los importes alcanzaron los 439.000 millones a finales de noviembre, un aumento respecto a los alrededor de 437.600 millones de octubre. Esta no es sólo una señal cuantitativa sino cualitativa: el crédito inmobiliario tiende a reflejar las expectativas de ingresos, la estabilidad del empleo y la confianza en el ciclo económico de mediano plazo.

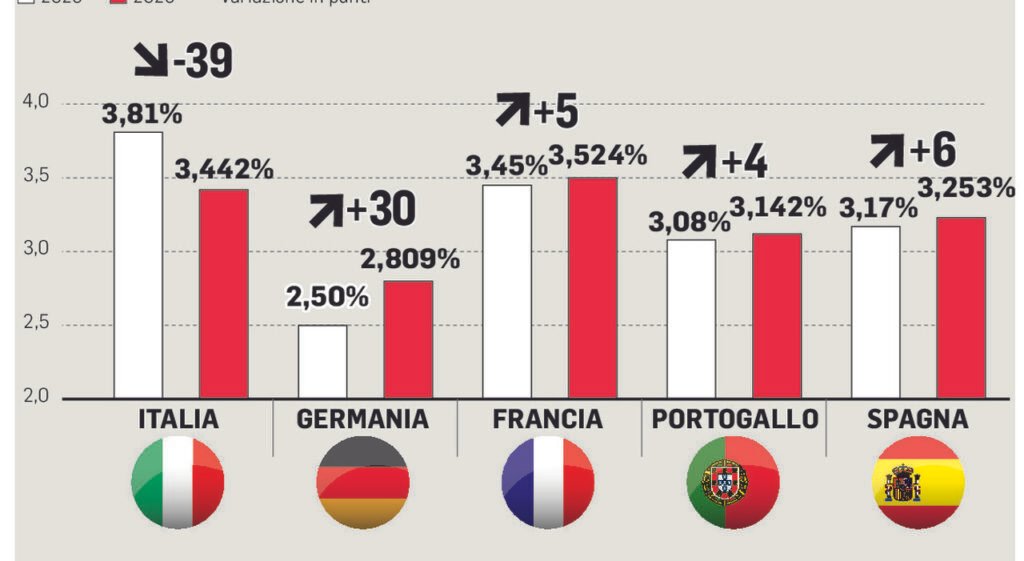

Los datos sobre los costos del crédito refuerzan esta lectura. La TAE de los préstamos inmobiliarios nuevos se sitúa en el 3,7%, estable respecto al mes anterior. Tras el aumento de los tipos en los últimos dos años, estabilizar el coste de la financiación representa un elemento crucial para desbloquear la demanda latente, especialmente entre las familias jóvenes y en el segmento de la primera vivienda. En un contexto de caída de la inflación y recuperación gradual de los salarios nominales, el nivel actual de tipos parece más compatible con una recuperación ordenada del mercado inmobiliario, sin alimentar desequilibrios financieros.

Desde una perspectiva macroeconómica, el crecimiento del crédito a las familias y al sector privado en su conjunto sugiere que la economía italiana está atravesando una fase de consolidación en lugar de un simple rebote cíclico. El aumento de los préstamos hipotecarios tiende a respaldar la inversión residencial, el consumo sostenible y las cadenas de suministro asociadas, con efectos multiplicadores sobre el PIB.

Las implicaciones políticas no son secundarias. Para el Gobierno, estos datos representan un retorno favorable a la estrategia de prudencia presupuestaria y diálogo constructivo con las instituciones europeas. La recuperación del crédito no está impulsada por medidas extraordinarias o estímulos artificiales, sino que se produce en un marco de estabilidad financiera. De cara al futuro, la sostenibilidad de esta recuperación dependerá de dos factores: la evolución de la política monetaria del BCE y la capacidad de la economía italiana para traducir un mejor acceso al crédito en productividad y crecimiento real, y no sólo en demanda interna. Sin embargo, los datos de noviembre indican que el sistema bancario está recuperando más fácilmente su papel de intermediario. Para un país históricamente vulnerable a las crisis crediticias, el mensaje es claro: el canal del crédito ya no es un freno, sino que vuelve a convertirse en un soporte para el crecimiento.

© TODOS LOS DERECHOS RESERVADOS