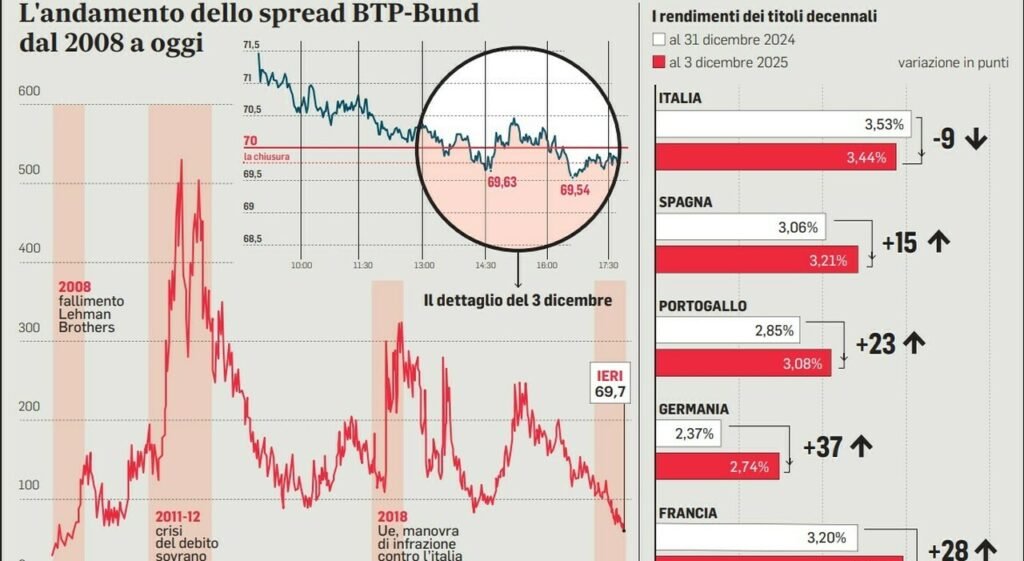

No había ocurrido desde noviembre de 2009 que hubiera tan poca distancia entre el riesgo italiano y el riesgo alemán, según indica el termómetro de diferenciales que mide los rendimientos de los bonos estatales de los respectivos países. Ayer terminó así: la brecha entre el BTP italiano a diez años y su gemelo Bund alemán cayó a 69,7 puntos, por primera vez después de 16 años por debajo del umbral de los 70 puntos básicos. Un paso importante, visto por los mercados. La señal de que la credibilidad presupuestaria, y no sólo la credibilidad presupuestaria, ha vuelto a ser un activo, y por tanto un valor que hay que sopesar cuidadosamente, en Europa, según quienes siguen desde hace años en las pantallas de los quirófanos el estado de ánimo de este índice tan importante para los intereses pagados por el Estado sobre la deuda, pero también para el atractivo de los bonos del Estado para los inversores extranjeros y para las ventajas para las familias y las empresas, que pueden acceder al crédito con mayor facilidad y flexibilidad. De hecho, el aumento de las inversiones extranjeras en deuda italiana, entre BTP y BOT, sólo entre enero y agosto de este año, asciende a más de 116 mil millones de euros, según la última fotografía de Fabi basada en datos de Bankitalia. Desde finales de 2023, la cuenta de inversiones extranjeras en títulos italianos ha aumentado en casi 250 mil millones hasta alcanzar 1 billón.

la comparacion

Pero el objetivo, hay que decirlo, reside sobre todo en la tendencia positiva y acelerada emprendida por nuestro país. Esto no sólo se pone de manifiesto en la última instantánea de la brecha con Alemania, que ya no está tan alejada del diferencial Madrid-Berlín (47 puntos), sino ahora por debajo de la marcada entre París y Berlín (74 puntos). La combinación del historial virtuoso de las cuentas de Italia, certificado por las siete promociones recibidas este año por parte de las agencias de calificación, y la decisión del gobierno Merz de suspender el freno de la deuda para financiar un programa decenal máximo de defensa e infraestructuras, ha producido un resultado del que sólo Italia puede presumir.

Los gráficos son claros. En comparación con Berlín, con el aumento del rendimiento del Bund, Italia ha ajustado su rango desde principios de año a 48 puntos básicos, más del doble que España, que ha recuperado 23 puntos. Mientras que Francia, marcada por una crisis política prolongada y un déficit aún incontrolable, sólo logró recuperar 8 puntos de recuperación. No sólo eso. Una vez más, los números explican el fenómeno en auge. En cuanto a los rendimientos respectivos de los bonos gubernamentales, Italia es el único país importante que ha reducido el rendimiento de sus bonos a 10 años desde enero, que cayó del 3,53% al 3,44% en casi 10 puntos básicos. Una doble buena noticia para los bancos italianos, que además de beneficiarse de los escenarios futuros sobre la calificación de Italia, pueden contar con el correspondiente aumento del valor de los mismos títulos en su cartera.

En el mismo período, en Alemania, el Bund siguió el camino opuesto y aumentó hasta el 2,74%, un aumento de 37 puntos básicos. En Francia, el tipo subió hasta el 3,48%, más 20 puntos básicos. Mientras que España experimentó un aumento de 15 puntos básicos (hasta el 3,21%). Con Portugal a 23 puntos (3,08%). Finalmente, en comparación con la fotografía tomada el 30 de septiembre, resulta que los 9 puntos de rendimiento perdidos por el BTP italiano en 10 años constituyen otro récord. Durante los mismos dos últimos meses de observación, España perdió sólo 4 puntos de rendimiento como Portugal, colocándose inmediatamente detrás de Francia (-5 puntos). Donde Alemania más bien pagó la ampliación de su deuda con 3 puntos más de rentabilidad.

La prueba de fuego

¿Qué nos dicen en última instancia todas las cifras enumeradas hasta ahora? “Es un mapa de flujo que habla claramente. En una Europa políticamente turbulenta, Italia se presenta como uno de los gobiernos más estables. La continuidad del poder ejecutivo de Meloni y la percepción de una gestión fiscal prudente redujeron significativamente la prima de riesgo político. Los inversores no temen cambios presupuestarios radicales ni elecciones anticipadas”, explica Gabriel Debach de e-Toro. La comparación entre países explica entonces cómo “la convergencia de los mercados está modificando realmente las jerarquías del riesgo soberano”, continúa el experto. El diferencial BTP-Bonos se ha comprimido hasta los 22,8 puntos desde principios de año.

Y aún más significativo es que la brecha entre los BTP italianos y los OAT franceses se ha vuelto incluso negativa. Por primera vez, los inversores perciben claramente que invertir en deuda francesa es más riesgoso que en deuda italiana. Sin embargo, a pesar del rechazo de las agencias de calificación, París todavía tiene la clase A de las “hermanas” que miden la solvencia, mientras que Roma, a pesar de los ascensos, está todavía a dos grados del codiciado objetivo de las calificaciones de oro. En otras palabras, el mercado ya no considera a París como un refugio seguro y ya no considera a Roma como un riesgo anormal. Pero es evidente que las agencias de calificación todavía no lo han conseguido. “La convergencia de los rendimientos no es una historia. Ya está en los números”, según Debach. Por lo tanto, un diferencial por debajo de 70 puntos básicos no es un objetivo simbólico. Esta es la señal de que Italia es hoy considerada un país más creíble, más predecible y más alineado con la disciplina europea. Y todo esto es un valor que afectará a los bancos, las familias y las empresas.

© TODOS LOS DERECHOS RESERVADOS