Las clínicas privadas a menudo se consideran indispensables en los seguros médicos privados. Pero se sobreestima su importancia. Porque los aranceles estables suelen ser más importantes que este componente.

Las clínicas privadas a menudo se consideran “imprescindibles” en los seguros médicos privados. Muchas consultas dan la impresión de que un seguro a todo riesgo es absolutamente necesario.

Al principio parece comprensible. ¿Quién quiere estar restringido en caso de emergencia?

Sin embargo, como ocurre con muchos componentes del desempeño, vale la pena examinar más de cerca el significado real y el impacto en el desarrollo de las recompensas a largo plazo.

Dieter Homburg es experto en seguros médicos privados y seguros de riesgos desde hace más de 25 años y está especializado en tarifas de seguros médicos privados a largo plazo, estables y asequibles. Forma parte de nuestra red de expertos EXPERTS Circle.

El modelo real detrás de esto

Incluso en las clínicas privadas surge un patrón familiar: se da particular importancia a los servicios individuales y se los presenta como cruciales.

Lo que muchas veces falta es la clasificación. Porque no todo lo que es posible es automáticamente relevante para el cuidado diario.

¿Qué significa realmente “clínica privada”?

En Alemania gran parte de la asistencia médica está claramente regulada.

- La factura de los médicos según el GOÄ

- Dentistas según GOZ

- Los hospitales suelen utilizar el sistema DRG

Este sistema garantiza que los servicios tengan precios comprensibles y que los pacientes estén protegidos de costes arbitrarios.

Es importante señalar que un hospital de gestión privada no es automáticamente una “clínica privada” en el sentido de este análisis.

La mayoría de los hospitales, independientemente del proveedor, operan bajo este sistema regulado.

Lo que realmente se discute en la consulta.

Cuando hablamos de “clínicas privadas”, en la práctica normalmente nos referimos a estructuras externas a este sistema.

- no están vinculados al GRD

- establece tus propios precios

- A veces facturan muy por encima de las tarifas habituales.

Qué significa esto en la práctica

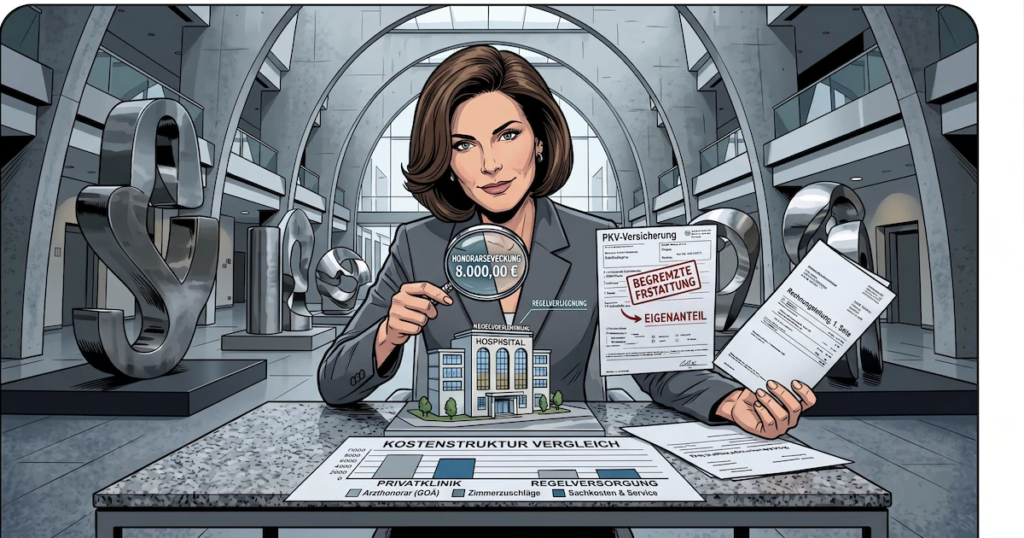

Las diferencias pueden ser significativas.

Por ejemplo, un procedimiento que cuesta unos 3.500 euros en el sistema regular puede costar 8.000 euros o más en una clínica privada.

En estos casos, rápidamente se hace evidente que el seguro médico privado a menudo no cubre automáticamente el coste total.

- Límites a un nivel de reembolso normal

- Reembolsos parciales

- o acciones propias

Así que no estás sin seguro, pero tampoco estás cubierto ilimitadamente.

En primer lugar, cómo llegan los pacientes a las clínicas privadas.

Un punto que a menudo se pasa por alto es el camino real hasta una clínica privada.

En caso de emergencias médicas agudas, se aplica lo siguiente: los pacientes son transportados por el servicio de emergencia o el médico de urgencia a un hospital estándar apropiado y luego a instalaciones dentro del sistema regulado.

Sin embargo, la hospitalización en una clínica privada suele ocurrir:

- planificado

- decidido conscientemente

- y no en caso de emergencia

Por lo tanto, las clínicas privadas desempeñan un papel principalmente en las intervenciones planificadas y en los tratamientos electivos.

El papel del contrato en materia de compensación.

Antes del tratamiento en una clínica privada, normalmente se concluye un acuerdo de honorarios individual.

- los costos se determinan de antemano

- a menudo fuera del programa de precios habitual

- y debe ser aceptado activamente

En este punto queda claro que no se trata de una situación de aprovisionamiento automático, sino más bien de una decisión consciente.

La alternativa práctica

Si se espera que una clínica privada incurra en costos significativamente más altos o el reembolso es limitado, siempre existe la opción de recibir tratamiento bajo el sistema regulado.

- en un hospital universitario

- en centros especializados

- por médicos primarios o senior

Allí también es posible recibir tratamiento médico del más alto nivel, bajo condiciones de facturación claramente reguladas.

Porque aquí las aseguradoras ponen límites

Si una compañía de seguros cubriera todas las facturas de un hospital privado sin restricciones, esto tendría una consecuencia clara:

De hecho, ya no habría límites de precios.

Las instituciones individuales podían fijar libremente sus propios precios sin ningún marco regulatorio.

La consecuencia para el colectivo.

El seguro médico privado funciona según un principio simple: las contribuciones de todos los asegurados financian los servicios del individuo.

Por tanto, las facturas superiores a la media no tienen un efecto aislado, sino que se integran en el cálculo global.

- El aumento de los costos conduce a mayores contribuciones a largo plazo

- y por tanto afectan a todos los asegurados

El verdadero error al pensar.

También en este caso se comete un error de razonamiento similar al de los demás módulos de servicios: quienes basan su elección de tarifas en el hecho de que incluso esta pequeña parte no regulada está totalmente cubierta, limitan significativamente la elección de las aseguradoras.

Porque muchos proveedores de precios estables no ofrecen exactamente este servicio o solo lo ofrecen de forma limitada.

El resultado: una parte del mercado queda excluida desde el principio, aunque a menudo contienen soluciones más estables a largo plazo.

Conclusión

Las clínicas privadas pueden tener sentido en casos individuales.

Sin embargo, no constituyen un componente central de la atención médica, sino que se refieren sobre todo a situaciones particulares y elegidas conscientemente.

Por tanto, la cuestión crucial no es si este servicio existe, sino qué papel debe desempeñar en la elección de la tarifa.

vista

También se puede observar un patrón similar con los últimos módulos de fijación de precios en los seguros de salud privados.

Entre ellos se incluyen beneficios como la exención de cotizaciones durante el permiso parental, asignaciones diarias adicionales u otros complementos, que se destacan especialmente en las nuevas generaciones tarifarias.

Una vez más se argumenta a menudo que estos puntos representan un valor añadido crucial y que, por tanto, los nuevos aranceles son fundamentalmente mejores que los existentes.

En la práctica, sin embargo, surge la pregunta de qué papel desempeñan realmente estos servicios y si realmente influyen en la evolución a largo plazo de una tarifa.